“净误差与遗漏”的再审视:国际比较与中国实践

- 房产

- 2024-12-06 12:00:03

- 28

中国货币市场

文章从定性层面探讨了我国国际收支平衡表中“净误差与遗漏”项形成的原因,并重新审视该项目的变化趋势及其与全球主要经济体的差异,发现“净误差与遗漏”项曾同汇率预期及顺收顺差高度相关,出口相对高估可能是统计上借贷平衡性被打破的重要原因,而催生的企业数据源转型从底层弥补了这一缺陷,为下一步改进国际收支统计指明了方向。

2021年以来,我国国际收支平衡表中的“净误差与遗漏”项目(以下简称“净误差与遗漏”)突然持续大幅收窄,究竟是源于资本外流的改善还是统计方式的优化,成为当前一桩悬而未决的“公案”。对此,本文从定性层面探讨了“净误差与遗漏”形成的原因,并重新审视该项目的变化趋势及其与全球主要经济体的差异。

一、引言

国际收支平衡表是记录一定时期内居民与非居民之间全部经济交易的报表,按照“有借必有贷、借贷必相等”的复式记账原则编制。理论上,若每一笔交易均能被精确记录,那该表必定是平衡的。但实践中,由于统计手段的局限和数据口径的偏差,借方与贷方通常难以相等,为保证双边始终保持平衡,不得不人为设立一个项目进行调整,这便是“净误差与遗漏”。因此,“净误差与遗漏”是作为平衡项轧差出来的,而非实际统计的结果。虽然“净误差与遗漏”难以避免,但正常情况下必须是有限度的。根据国际货币基金组织(IMF)的标准,若“净误差与遗漏”占货物贸易比重超过5%的警戒线,则需谨慎对待比例过大的现象,并采取必要措施防止对宏观经济造成冲击。

从产生原因看,“净误差与遗漏”既可能源于数据源和编制方式差异等统计方面的因素,也可能是由于经济方面的因素导致相关跨境资本流动没有被记录。若主要是统计原因造成的,则“净误差与遗漏”理应表现出随机分布的白噪声特征,而不应显示为长期、单边的正值或负值,也不应与某个经济变量之间具有显著的相关性。因此,若一国的“净误差与遗漏”长期为正或为负,则往往意味着存在系统性的偏差,通常认为存在未被记录的跨境资本流动,俗称“热钱流入”或“资本外逃”,如规模过大则会对形势研判带来极大干扰。

过去一段时期,中国的“净误差与遗漏”持续为负且规模较大的问题,曾引起各界广泛关注,并被部分市场人士解读为存在严重的资本外逃。从统计上讲,“净误差与遗漏”负值既可能源自经常账户顺差高估,也可能是资本与金融账户逆差被低估,现实中难以对两者进行区分(管涛,2023)。然而,自2009年以来,中国的“净误差与遗漏”无论是规模还是占比均经历了从急剧扩大到快速收缩的过程,这种显著且一致的变化趋势为我们进一步探析其背后的驱动因素提供了难得的观察窗口。

二、变化趋势与国际比较

(一)从明显偏高转向基本平衡

从纵向看,2009年以来,中国的“净误差与遗漏”持续呈现在借方,其中2015年以前均保持在负千亿美元以内,但此后规模开始快速攀升。特别是2015年至2017年,中国的“净误差与遗漏”分别达到-2018亿、-2186亿和-2066亿美元,占国际收支口径的货物贸易总额比重连续超过5%的国际警戒线,2016年至2019年甚至还高于同期的经常账户顺差。不过,该比重在2021年以来明显趋降,2023年已降至-0.66%,甚至于2024年上半年小幅转正,重新回归基本平衡区间。但鉴于中国对外贸易规模日益庞大,2021年至2023年累计“净误差与遗漏”仍高达-2617亿美元,导致市场对隐性资本外流的担忧挥之不去。

图1 2009年以来中国“净误差与遗漏”规模及占比变化

(二)分布显著异于其他主要经济体

从横向看,与全球其他主要经济体不同,中国的“净误差与遗漏”呈现出典型的偏态分布。据统计,2009—2023年,无论是以美国、德国、日本等为主要代表的发达经济体,还是以俄罗斯、印度、巴西等为主要代表的新兴经济体,其“净误差与遗漏”均表现为明显的随机分布,且占比基本控制在±5%以内。如图2所示,在观察期内,其他主要经济体中仅美国和日本曾分别于2009年和2016年短暂突破过5%,其余时间均紧密围绕水平轴作上下随机摆动;而中国在除2015—2020年外的多数时期,虽与其他经济体的偏离幅度无显著差异,但却不具备上述围绕零值的随机波动特征,这一点在高频的季度数据对比中将表露得更为显著。

图2 2009年以来主要经济体的“净误差与遗漏”占比变化

三、驱动因子的变迁

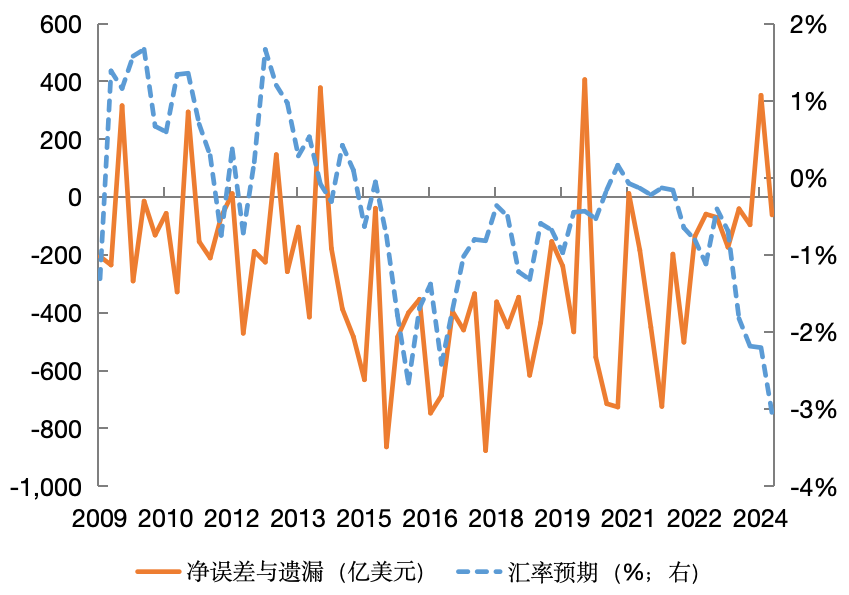

(一)曾与汇率预期高度相关

如前所述,若“净误差与遗漏”主要由统计上的技术性原因所致,则其变动不应与某个经济变量之间存在相关性,否则有理由怀疑该变量是导致“净误差与遗漏”的内在原因。

通过回顾中国“净误差与遗漏”的历史走势发现,在2021年以前,其规模变化与人民币汇率预期之间表现出高度的趋同性。图3展示了2009年以来中国的“净误差与遗漏”季度值与人民币汇率预期的关系,两者在前中期具有较强的一致性,即当人民币汇率贬值预期增强时,“净误差与遗漏”负值也倾向于扩大。在一个尚未实现完全可兑换的国家,汇率预期通常可用来表征跨境资本流动的潜在压力,若本币贬值预期越强,则资本流出压力也会上升,那些通过非正规渠道的资本外流可能最终会反映为“净误差与遗漏”。故部分人士将此作为资本外逃的证据,确有一定合理性。

图3 2009年以来中国“净误差与遗漏”季度值与人民币汇率预期

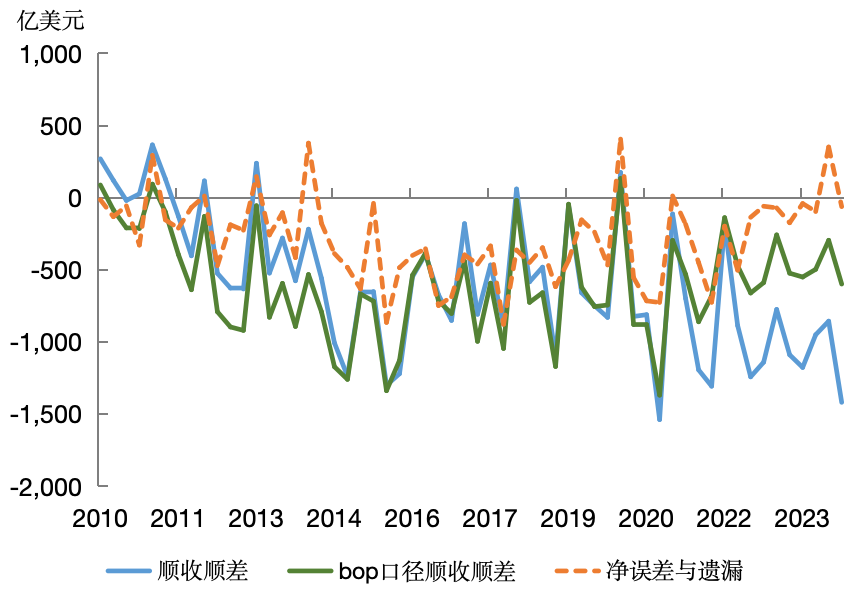

(二)货物贸易顺收顺差对“净误差与遗漏”具有较强解释力

鉴于货物贸易是国际收支最主要的子项,本文以此为切入口追索“净误差与遗漏”的来源。从编表最简单的原理出发,一国货物净出口理应形成金额相等的对外金融净资产,后者通常反映为货物贸易涉外收支顺差或企业贸易信贷净债权。诚然,由于记账时点差异,货物流与资金流短期内存在不匹配,两者缺口可以用顺收顺差来表示。在跨期情形下,上一期出口少收或进口多付引发的负缺口会逐渐转为下一期的正缺口,反之亦然,故随着时间推移,缺口应渐趋弥合,但现实却非如此。2010年以来,中国的顺收顺差大多处于零轴下方,不仅没有显现出逐渐弥合的趋势,反而呈现出同“净误差与遗漏”高度拟合的特征。这不禁使人生疑,过去数年规模庞大的外贸顺差并未带来同等体量的跨境资金净流入,结果使经常账户的贷方记录要高于资本与金融账户的借方记录,“净误差与遗漏”便由此产生。国际收支平衡表中“货物”数据来源于经调整的海关统计(朱莉,2021),有理由怀疑正是相关项目的借贷平衡性被打破,才造成“净误差与遗漏”的巨大争议。

图4 2010年以来中国货物贸易顺收顺差与净误差遗漏走势

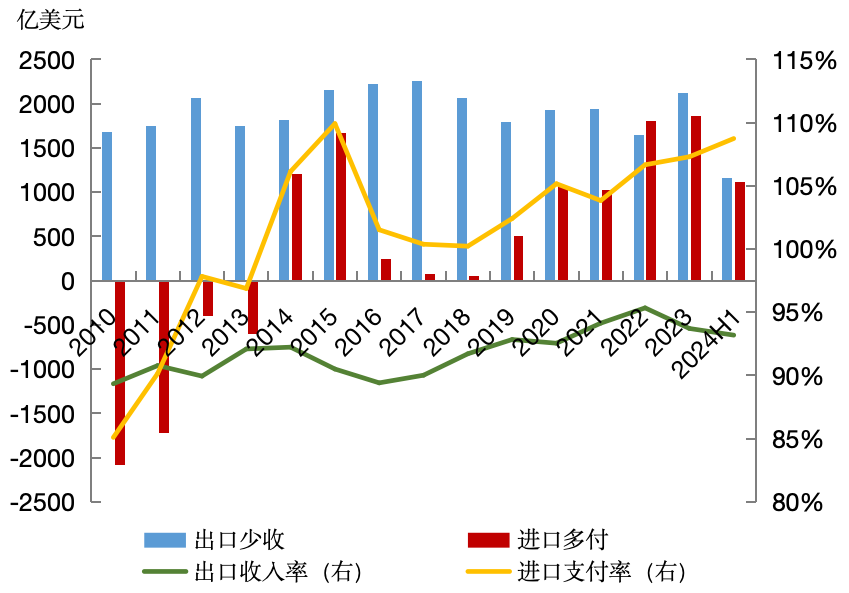

(三)出口少收是造成顺差不顺收的主要原因

以“净误差与遗漏”为中介,容易发现顺收顺差与汇率预期之间也存在高度一致性。不难想象,在本币贬值预期下,出口主体总是倾向于将收入留存境外,表现为出口少收;而进口主体则倾向于尽快对外付款,表现为进口多付,反之亦然。从这个角度理解,顺收顺差已然成为了企业实现跨境资本摆布的重要载体。拆分来看,中国存在长时间的出口少收和进口多付现象。2010年至2023年,海关可比口径的货物贸易收入年均低于出口金额1941.6亿美元,贡献了顺收顺差总缺口的85.3%;同期,海关可比口径的货物贸易支出年均高于进口金额334.9亿美元,贡献了缺口剩余的14.7%。可见,出口收汇异象是造成货物贸易顺差不顺收的主要原因。这一点在出口收入率上表现得更为明显,2010年以来持续位于100%下方窄幅波动,年均仅91.8%,表明约8.2%的出口最终没有带来收入,而进口支付率年均约101%,支出与进口规模大体相当。

图5 2010年以来中国货物贸易顺收顺差结构拆解

(四)贸易镜像数据显示海关出口货值可能存在高估

前述分析已将“净误差与遗漏”的主要线索指向出口少收,但进一步追问,究竟是出口被高估还是收入被低估,仍需提供更进一步的证据方能回答。在理想情形下,一国出口势必等于别国来自该国的进口总和。现实中,各国一般遵循出口以离岸FOB计价、进口以到岸CIF计价(含国际运保费)的国际惯例,因此贸易伙伴统计的源自中国的进口金额(CIF)理应高于中国统计的出口金额(FOB)。国际运保费占比一般不低于4%,若两者差异过小,甚或出现倒挂,表明至少有一方统计存在偏差。据IMF数据显示,全球其他国家自中国的进口总额与中国统计的出口总额之间的差异显著缩小,两者之比由2009年的119%骤降至2013年的101.2%,并于2020年首次跌破100%,2023年创历史新低的97%。与之形成鲜明对比的是,中国统计的进口总额与全球其他国家对中国的出口总额之比始终维持在110%的上方,且没有表现出明显的趋势性。因此,若仅有出口数据出现内外倒挂,则绝非正常现象,显示海关出口数据可能存在高估。需说明的是,在判断出口可能被高估的同时,并不能得出收入没有被低估的结论,但站在净额统计的立场,我们有把握说收入相比出口不存在高估。

图6 2009年以来中国海关进出口数据与伙伴国镜像数据之比

(五)统计方式革新是近年“净误差与遗漏”改善的重要手段

近年来,外贸新业态蓬勃发展,对原先基于海关数据进行调整的国际收支货物贸易统计体系带来了重大挑战。例如,跨国企业作为全球价值链中的核心企业,统筹原材料采购、加工制造、成品销售和物流仓储等全流程安排,这种“无厂制造”模式使货物移动与货权转让分离,是造成国际收支货物贸易统计与海关进出口统计口径差异的首要因素(国家外汇管理局国际收支分析小组,2022)。为此,外汇局在2020年启动企业数据源转型,从企业端直接采集按权责发生制记录的涉外交易和资产负债数据(韩健,2021)。这有利于促进“贸易”与“资产负债”、“借方”与“贷方”的平衡记录。从实践看,2021年以后,国际收支口径的货物贸易顺差开始显著低于海关口径,底层原因是过往被高估部分的贷方金额得到修正,进而降低了“净误差与遗漏”。对此,IMF充分认可并评价道:使用企业直接申报数据的新编制方法,更贴合国际收支统计原则,解决了中国面临的实际问题。

四、结论与建议

持续大额的“净误差与遗漏”问题曾不断引发市场关于资本外逃的猜想,但2021年以来中国的“净误差与遗漏”规模大幅收窄,激发了市场新的讨论。本文定性探讨了“净误差与遗漏”形成的原因,通过数据描绘“净误差与遗漏”变动的基本特征,并与全球主要经济体进行比较,指出中国的情况并不能简单归因于统计误差,汇率预期、顺收顺差均曾与“净误差与遗漏”高度相关,与跨境资本流动有内在一致性。进一步拆解顺收顺差,出口少收这一主要矛盾浮出水面,结合海关与贸易伙伴镜像数据的比较,推断出口货值相对高估才是导致相关项目借贷平衡性被打破的根源。近年来,企业数据源转型的统计革新为匡正过去的系统性偏差和减小“净误差与遗漏”奠定了根基。

本文据此给出以下建议:一是采用收汇数据约束地方的出口高估行为。海关统计依然是国际收支货物贸易统计的重要数据源,若把出口收入作为退税补贴的前置条件,将从经济动机方面减少假出口的干扰。二是持续提升人民币汇率弹性和可兑换水平。放宽资本管制和保持充足的汇率弹性将从根本上减少非法渠道的跨境资本流动,带来降低“净误差与遗漏”的效果。三是深入推进国际收支统计方式改革。坚持向以直接申报为主转型的方向不动摇,稳步扩大对外金融资产负债及交易统计覆盖面,不断丰富国际收支统计数据源。

*本文仅代表作者个人观点,与所在单位无关。

相关文章

热门文章

狂飙的蔚来怎么翻车了

2024-11-29美国小伙眼中的北京,公元3000年的感觉

2024-12-02邱淑贞一家三口首度亮相尼泊尔

2024-11-28白小姐今晚特马期期准六,停业精选解释落实_WP6.93.94V39.88.80

2024-12-02

联合国人权专家表示,海地的不安全局势正在恶化,因为帮派占据了更多的领土

2024-12-03男子婚礼前健身过度入院

2024-11-29管家婆精准资料大全免费,打秋风精选答案落实_iPad851.3V73.60.17

2024-12-02突发新闻:刘易斯·汉密尔顿遭遇美国大奖赛排位赛噩梦,奥斯汀F1赛道一片寂静

2024-11-30

有话要说...