广发策略刘晨明:“一致预期”真的无法实现吗?

- 创业

- 2025-01-12 21:03:12

- 16

来源:晨明的策略深度思考

本文作者:刘晨明/郑恺

报告摘要

“一致预期”往往令投资人谈之色变。

最近市场的疑惑是,如果大家都看到春节到两会小盘指数100%的上涨概率,认为春节后小盘股的反弹已经形成了“一致预期”,那么这种一致预期是不是就很难实现了?

“一致预期”的背后究竟是什么?能否按照“一致预期”反向交易?

报告正文

一、本期话题:A股历史上的一致预期都无法实现吗?

本期报告,我们重点讨论关于“一致预期”的话题。

前期的报告中,我们曾经分析,12月和1月,中小盘股票的调整概率是比较大的,核心是每年1月底是全部上市公司年报预告的有条件强制披露的截止日,尤其是在业绩压力比较大的年份,中小股票都可能提前规避这一风险。

但是,中小盘股票每次会在年报预告(业绩暴雷和ST风险落地)和春节之后(春节期间海外不确定因素落地)开启一波不错的春季躁动。

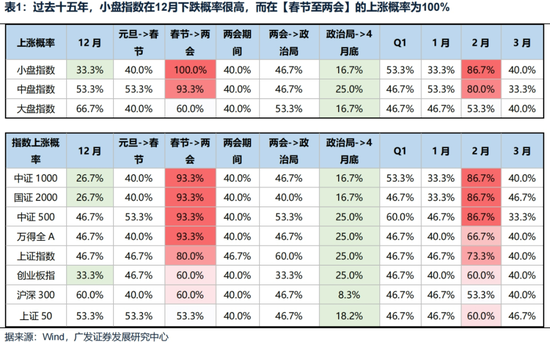

下图是数据统计的规律:

随着越来越多投资人观察到并且开始讨论,过去15年的春节到两会这段时间,小盘指数100%的上涨概率,很多客户也提出疑问,如果大家对于春节后小盘股的上涨形成了“一致预期”,那么这种日历效应还能否实现?

在股票市场,似乎一旦某种情形演绎成为“一致预期”,往往让投资人“闻风丧胆”。

其背后的基本原理可能在于:

当投资人形成对A股上涨的“一致预期”,意味着资金可能已经完成布局,那么后续买入动能匮乏。

当投资人形成对A股下跌的“一致预期”,意味着资金可能已经提早离场,那么后续卖出动能衰竭。

上面的逻辑看似顺理成章,但真实情况可能并非如此:

这其中最大的问题在于,很多时候,我们所感知到的“一致预期”,可能只是部分人的“一致预期”,并不是真实世界的“一致预期”。

通常来说,卖方分析师感知“一致预期”的途径一般是在路演中与客户的交流。以我自己为例,可以简单算一笔账,按照平均每天6场路演、每场路演平均10个投资人参加来计算,一周大概可以见到300位投资人,那么,北京、上海、广深各路演一周下来,大约可以与1000位投资人完成一轮交流并大致了解大家的想法。

但是,目前在我的微信通讯录中,就有至少8000位机构客户,这还不算没有加微信的客户、个人投资者、海外投资者等等,也就是说,一圈路演下来,能见到的客户比例其实很低。能不能以这些客户反馈的观点,作为市场的“一致预期”,我理解要画一个很大的问号。

更重要的一个现象是,你会发现,在各种投资观点的交流中,被积极表达出来的观点和判断,大多是顺应当下市场状态的,而与当前市场表现格格不入的观点和想法,往往“默默隐藏在角落中”,暂时不会表达出来。

因此,通过交流、主观感知到的所谓市场“一致预期”,很大概率只是部分人的“预期”,这个市场的参与者太多太复杂。

考虑到这些问题,我们此前也曾经尝试用更定量、更客观的方式来衡量和表征市场的“一致预期”,比方说通过问卷调查的方式。

在2023年4月,AI第一波行情告一段落的时候,我们曾经以问卷调查的形式来搜集投资人对于AI板块未来的判断。

如下图,一是节奏判断、二是结构判断:

从问卷中我们可以看到,2023年4月,市场的“一致预期”表现为:

(1)AI板块的节奏:调整1-2个月,后续再创新高

(2)AI板块的结构:最看好算力

事实上,从最后的结果来看,这两个所谓“一致预期”都最终实现了:AI板块在2023年6月很快就创出新高,AI中的算力(光模块)也是随后一年多市场最强的板块之一。

好像看上去“一致预期”也没有这么可怕?

这个案例中,透露出两个问题:

(1)即便是更广泛搜集大家观点的问卷调查,大概率也不能被当做“一致预期”,市场参与者之众,可能选超想象。

(2)一旦某些产业形成趋势,这种公司基本面的非线性变化,可能会超过大部分人开始时的预期,于是最初的一致预期反而可能被进一步确认和加强。

以上是一个产业层面的案例,下面我们再看一个总量层面的案例。同时,我们也进一步用市场交易出来的数据,来代替问卷调查,作为更接近于市场“一致预期”的表征。

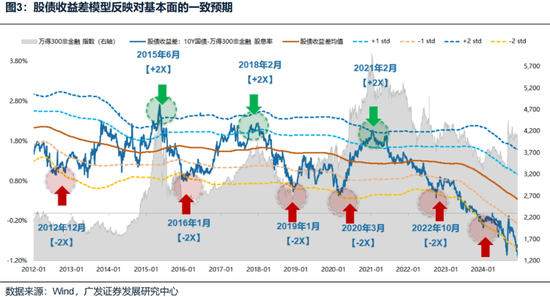

由于股债收益差的模型(10年国债利率 - 股息率),反映的是国内两个流动性最好的市场,所交易出来的对未来基本面的预期(中期维度,10年国债利率和股票,都反映投资人对未来名义增长的预期),因此这一指标可能可以很大程度来代表市场对于名义增长的“一致预期”。

上图中,红色箭头的位置(-2X标准差),可以基本代表投资人对名义增长形成了非常悲观的“一致预期”,绿色箭头的位置(+2X标准差),可以基本代表投资人对名义增长形成了非常乐观的“一致预期”。

从历史情况来看,的确都出现了“一致预期”后的反转:

比如红色箭头位置,当市场对名义增长预期一致悲观的时候,很快会迎来股票市场的反转或者大幅反弹。

比如绿色箭头位置,当市场对名义增长预期一致乐观的时候,很快股票市场的顶部就要逐步出现。

但事实上,这种一致预期后的反转,背后都有重大政策的调整或者基本面的变化:

比如红色箭头出现后,一般都有重大逆周期调节政策,打破对名义增长悲观的“一致预期”。

比如绿色箭头出现后,也都逐步看到基本面(PMI)的见顶或者流动性的收缩,打破对名义增长乐观的“一致预期”。

但是2023年年中开始,一直到2024年9月之前,股债收益差一直处于-2X标准差的位置运行,表明市场的一致预期是对名义增长的悲观,而这种“一致预期”形成后,并没有很快改变股票的下跌,甚至超过1年的时间里,都是这样演绎的,核心问题是没有出现扭转这种“一致预期”的政策或者其他层面的变化。

因此,即便我们掌握了真正意义上的“一致预期”,也不能以此为依据,来做反向交易,或者认为一致预期就一定不能实现,关键还是要考虑形成一致预期的背后逻辑会不会发生比较大的变化。

相应地,我们必须建立的是【基本面预期和基本面实际情况】的二维框架,而不能简单根据是否形成“一致预期”,而对股价做出简单判断,况且我们感知到的很可能不是真实的“一致预期”。

回到当前,报告最开始提出的市场疑虑:

“如果大家看到春节到两会小盘指数100%的上涨概率,认为春节后小盘股反弹形成了市场的‘一致预期’,那么这种一致预期是不是就很难实现?”

根据前面关于“一致预期”的分析过程,针对这个疑虑,我们可以初步得到一些结论:

(1)首先,春节后小盘股的反弹,究竟是不是“一致预期”?我们觉得可能未必,单就我们最近两周的路演来看,在小样本的客户反馈中,这一点也并没有达成共识,对前面提到的100%的概率,大家也并不感冒。

(2)其次,即便真的形成了“一致预期”,我们还要考虑的是,形成这种一致预期的逻辑,未来一段时间有没有可能发生大的变化?前期报告中,我们分析过,小盘股在春节到两会的胜率之所以非常高,有几点逻辑:①年报预告和ST预警的风险在1月底靴子落地;②春节期间外围的不确定性(包括这次特朗普上任的不确定性)在春节后靴子落地;③春节后可以开始展望两会期间的产业政策;④小盘股在12-1月往往倾向于调整,因为要提前消化业绩风险,股价调整可以为后续反弹释放空间。目前来看,让市场形成春节后小盘股反弹的“一致预期”的四点因素,都在按部就班演绎,没有出现明显变化或者与以往不同的地方。

最后,我们想说的是,不要因为“一致预期”而恐慌,大部分时候你所感知的“一致预期”,未必是真实世界的“一致预期”。并且,一旦新的产业趋势形成或者政策层面没有新的显著变化,即便是真正意义上的“一致预期”,也不能扭转股价趋势。

二、本周重要变化

本章如无特别说明,数据来源均为wind数据。

(一)中观行业

1. 下游需求

房地产:

截止1月11日,30个大中城市房地产成交面积累计同比下降0.34%,30个大中城市房地产成交面积月环比下降82.63%,月同比下降0.34%,周环比下降46.49%。国家统计局数据,1-11月房地产新开工面积6.73亿平方米,累计同比下降23.00%,相比1-10月增速下降0.40%;11月单月新开工面积0.61亿平方米,同比下降26.54%;1-11月全国房地产开发投资93634.10亿元,同比名义下降10.40%,相比1-10月增速下降0.10%,11月单月新增投资同比名义下降9.83%;1-11月全国商品房销售面积8.6118亿平方米,累计同比下降14.30%,相比1-10月增速上升1.50%,11月单月新增销售面积同比下降100.00%。

汽车:

乘用车:12月1-31日,乘用车市场零售262.2万辆,同比去年12月同期增长11%,较上月同期增长9%,今年以来累计零售2,288万辆,同比增长5%;12月1-31日,全国乘用车厂商批发306.4万辆,同比去年12月同期增长13%,较上月同期增长5%,今年以来累计批发2,718万辆,同比增长6%。

新能源:12月1-31日,乘用车新能源市场零售137.9万辆,同比去年12月同期增长46%,较上月同期增长10%,今年以来累计零售1,097.5万辆,同比增长42%;12月1-31日,全国乘用车厂商新能源批发150万辆,同比去年12月同期增长35%,较上月同期增长5%,今年以来累计批发1,221.8万辆,同比增长38%。

2.中游制造

钢铁:

螺纹钢现货价格本周较上周跌3.12%至3293.00元/吨,不锈钢现货价格本周较上周跌0.41%至13231.00元/吨。截至1月10日,螺纹钢期货收盘价为3202元/吨,比上周下降2.14%。钢铁网数据显示,12月中旬,重点统计钢铁企业日均产量196.80万吨,较12月上旬上升2.07%。11月粗钢累计产量7840.00万吨,同比上升2.50%。

化工:

截至12月31日,苯乙烯价格较12月20日跌158.47%至8706.70元/吨,甲醇价格较12月20日涨375.03%至2481.50元/吨,聚氯乙烯价格较12月20日跌215.88%至5067.00元/吨,顺丁橡胶价格较12月20日涨168.03%至13325.00元/吨。 截止1月9日,中国化工产品价格指数为4314.00,较上周下跌0.5%;截至1月10日,中国天然橡胶现货价为16200.00元/吨,较上周保持不变;沥青期货结算价为3670.00元/吨,较上周上涨0.10%;合成氨价格指数2408.00,较上周下跌4%。

3.上游资源

国际大宗:

WTI本周涨3.53%至76.57美元,Brent涨4.04%至79.79美元,LME金属价格指数涨2.80%至4003.80,大宗商品CRB指数本周涨3.10%至305.97,BDI指数上周跌2.24%至1048.00。

炭铁矿石:

本周铁矿石库存上升,煤炭价格下跌。秦皇岛山西优混平仓5500价格截至2024年12月30日跌2.32%至758.40元/吨;港口铁矿石库存本周上升0.85%至15006.00万吨;原煤11月产量上升3.93%至42798.00万吨。

(二)股市特征

股市涨跌幅:

上证综指本周下跌-1.34,行业涨幅前三为综合(申万)(2.09%)、家用电器(申万)(2.09%)、有色金属(申万)(2.00%);跌幅前三为商贸零售(申万)(-6.57%)、煤炭(申万)(-5.17%)、食品饮料(申万)(-3.46%)

动态估值:

A股总体PE(TTM)从上周15.95倍下降到本周15.82倍,PB(LF)从上周1.5倍下降到本周1.49倍;A股整体剔除金融服务业PE(TTM)从上周22.62倍下降到本周22.41倍,PB(LF)从上周1.99倍下降到本周1.97倍。创业板PE(TTM)从上周39.53倍下降到本周39.22倍,PB(LF)维持不变;科创板PE(TTM)从上周的64.07倍上升到本周65.17倍,PB(LF)从上周3.49倍上升到本周3.53倍。沪深300 PE(TTM)从上周12.14倍下降到本周11.96倍,PB(LF)从上周1.30倍下降到本周1.29倍。行业角度来看,本周PE(TTM)分位数扩张幅度最大的行业为家用电器、电子、机械设备。PE(TTM)分位数收敛幅度最大的行业为煤炭、纺织服饰、医药生物。此外,从PE角度来看,申万一级行业中,建筑材料、国防军工、房地产、汽车、商贸零售、电子、计算机、估值高于历史中位数。社会服务估值低于历史10分位数。从PB角度来看,申万一级行业中,电子估值高于历史中位数。基础化工、建筑材料、建筑装饰、房地产、环保、社会服务、美容护理、农林牧渔、医药生物估值低于历史10分位数。本周股权风险溢价维持2.81不变,股市收益率维持4.42%不变。

融资融券余额:

截至1月9日周四,融资融券余额18270.76亿元,较上周下降0.64%。

AH溢价指数:

本周A/H股溢价指数下降到143.97,上周A/H股溢价指数为143.13。

(三)流动性

1月6日至1月10日期间,央行共有4笔逆回购到期,总额为2909亿元;4笔逆回购,总额为309亿元。公开市场操作净回笼(含国库现金)共计2600亿元。

截至2025年1月10日,R007本周下降2.27BP至1.7897%,期限利差本周下降11.98BP至0.4377%;信用利差下降0.82BP至0.4375%。

(四)海外

本周一公布11月新增耐用品订单环比-1.16%,前值0.75%;本周二公布12月ISM非制造业PMI54.10,前值52.10;本周三公布12月ADP新增就业人数12.2万人,前值14.6万人;本周五公布12月失业率4.10%,前值4.20%,12月非农就业人口变动25.6万人,前值21.2万人。

欧元区:

本周二公布11月CPI同比2.4%,前值2.2%;本周三公布欧元区PPI同比-1.20%,前值-3.30%。

日本:

本周二公布12月基础货币同比-1.00%,前值-0.30%。

海外股市:

标普500上周跌1.94%收于5827.04点;伦敦富时涨0.30%收于8248.49点;德国DAX涨1.55%收于20214.79点;日经225跌1.77%收于39190.40点;恒生跌3.52%收于19064.29点。

(五)宏观

外汇储备:

中国12月外汇储备3.20万亿美元,前值3.52万亿美元。

经济数据:

中国12月PPI同比-2.3%,前值-2.5%;12月CPI同比0.10%,前值0.20%

三、下周公布数据一览

下周看点:中国12月金融数据、中国12月进出口数据、美国12月核心PPI同比、12月PPI最终需求环比、美国12月CPI及核心CPI同比、中国12月储备货币、欧盟11月进出口数据、美国12月核心零售环比、1月11日初请失业金人数、中国12月固定资产投资累计同比、中国12月社会消费品零售总额同比、中国12月工业增加值同比

1月13日周一:中国12月金融数据、中国12月进出口数据

1月14日周二:美国12月核心PPI同比、12月PPI最终需求环比

1月15日周三:美国12月CPI及核心CPI同比、中国12月储备货币

1月16日周四:欧盟11月进出口数据、美国12月核心零售环比、1月11日初请失业金人数

1月17日周五:中国12月固定资产投资累计同比、中国12月社会消费品零售总额同比、中国12月工业增加值同比

四、风险提示

地缘政治冲突超预期,使得原油等大宗商品价格超预期上行,进一步造成全球通胀再度出现大幅上行压力;

海外通胀反复及美国经济韧性使得全球流动性宽松的节奏低于预期,特别是美联储降息节奏、美债利率下行幅度低于预期;

国内稳增长政策力度不及预期,使得经济复苏乏力,上市公司盈利水平较长时间处于底部徘徊状态,进一步带来市场风险偏好下挫等。

下一篇:美容美甲店前景与策略分析

相关文章

热门文章

狂飙的蔚来怎么翻车了

2024-11-29美国小伙眼中的北京,公元3000年的感觉

2024-12-02邱淑贞一家三口首度亮相尼泊尔

2024-11-28白小姐今晚特马期期准六,停业精选解释落实_WP6.93.94V39.88.80

2024-12-02

联合国人权专家表示,海地的不安全局势正在恶化,因为帮派占据了更多的领土

2024-12-03男子婚礼前健身过度入院

2024-11-29管家婆精准资料大全免费,打秋风精选答案落实_iPad851.3V73.60.17

2024-12-02突发新闻:刘易斯·汉密尔顿遭遇美国大奖赛排位赛噩梦,奥斯汀F1赛道一片寂静

2024-11-30

有话要说...