2024年近百款人身险产品退保金额超1亿元,单一产品去年最高累计退保达72.82亿元

- 汽车

- 2025-02-08 00:48:18

- 33

退保率作为一个险企的综合指标,不仅是用来衡量消费者对公司产品、服务满意度的首选指标,也是人身险公司重要的效益类指标、业务经营风险指标。

近期,59家人身险公司披露2024年四季度偿付能力报告,险企综合退保率、退保金额及综合退保率排名前三位的产品随之公布。总体来看,人身险公司综合退保率相较2023年同期有所下降,整体维持在3%及以下。

具体到产品端,2024年有近百款产品累计退保金额在1亿元以上,单一产品累计最高退保金额72.82亿元。从产品类型来看,累计退保金额较高的产品多是理财类产品。《每日经济新闻》记者注意到,有一些产品不仅累计退保金额较高,退保率也很高,作为消费者在挑选产品时,是否该将退保率作为参考指标呢?

对此,业内人士建议,消费者在挑选产品时要关注产品的退保率,并尽量搞明白退保的原因。但也需要知道,退保率高低并不是衡量产品价值的唯一标准,消费者还需要综合考虑产品的保障范围、保费、性价比、公司信誉等多个因素,以选择最适合自己的保险产品。

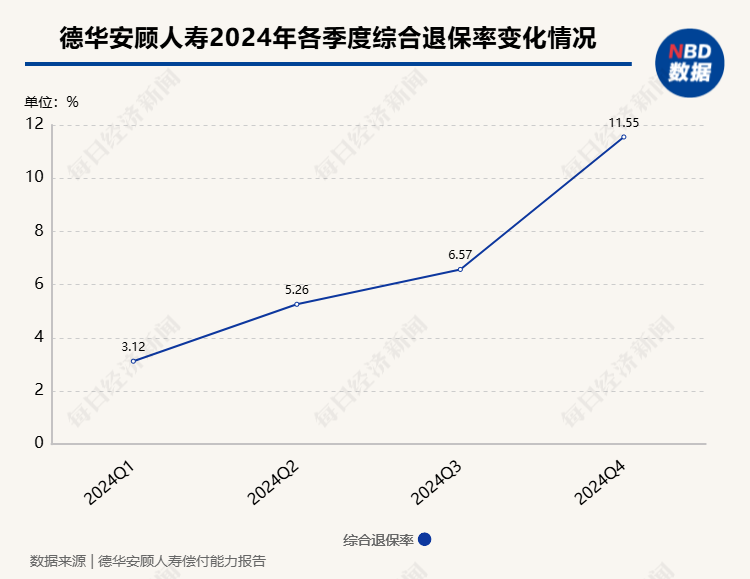

从目前已经披露的数据来看,2024年四季度人身险公司整体的综合退保率并不高,大多维持在1%~5%之间,仅有一家机构去年四季度的综合退保率超过了10%,即德华安顾人寿。德华安顾人寿2024年四季度偿付能力报告显示,公司四季度综合退保率为11.55%,而2024年一季度、二季度、三季度的综合退保率则分别为3.12%、5.26%、6.57%。这意味着,德华安顾人寿的综合退保率在2024年四季度大幅上涨。

对此,德华安顾人寿方面表示,市场利率持续下降,公司投资连结型保险产品已满5年,无退保费用,该产品对应账户的投连单位价格从1.00提升到1.21,5年累计收益率为21%左右。客户为提前锁定收益,主动选择账户调整或退保,该产品的实际退保率与预期退保率一致,对公司流动性和业务经营不构成影响。如果不含投资连结型保险产品退保,公司的综合退保率从11.55%降低到3.58%。

“不同产品的保障期限不一样,每年都会有产品到期兑付的,这些兑付行为基本在保险机构的计划之内。”某保险机构内部人士在跟《每日经济新闻》记者交流时表示,保险机构只要前期在投资方面做好了配置并做好现金流储备,通常不会因为产品到期的兑付而出现经营问题。

从德华安顾人寿的偿付能力数据和现金流也可看出,综合退保率上涨并未给其带来较大的影响。数据显示,2024年四季度德华安顾人寿综合偿付能力充足率和核心偿付能力充足率分别为164.29%、94.72%。截至2024年四季度末,年度累计净现金流为12615万元,年度累计净现金流为正,该指标正常。

德华安顾人寿表示,2024年4季度基本情景未来三个月流动性覆盖率(LCR1)、压力情景未来三个月流动性覆盖率(LCR2)及(LCR3)分别为260.79%、881.71%及137.39%,各指标结果较上季度均大幅提升,主要原因是现金及流动性资产储备较上期大幅增加,指标变动为正常现象。

与综合退保率一起披露的还有2024年四季度人身险公司退保金额居前三的产品和综合退保率居前三的产品。

《每日经济新闻》记者统计发现,从披露的公开数据来看,有99款产品的年度累计退保额超过1亿元,这些产品属于42家保险公司,主要是投连险以及带分红和万能的终身寿险、年金险和两全险等理财险,从销售渠道看银保渠道占比较高。

退保金额最高的产品为中信保诚人寿的“智尚人生”年金保险C款(投资连结型),是一款在银保渠道销售的投连险,退保金额为72.82亿元,退保率为22.2%。该款产品在2023年也是中信保诚人寿退保金额最高的产品,2023年“智尚人生”年金保险C款(投资连结型)的累计退保金额在18.88亿元,退保率为5.4%。

此外,退保金额居前的产品还包括:泰康人寿的泰康赢家人生终身寿险(投资连结型),退保金额为51.16亿元;弘康人寿的弘康悦享长盈终身寿险(投资连结型),退保金额为49.22亿元;中邮人寿的中邮优享人生养老年金保险,退保金额为30.54亿元;农银人寿的农银稳得福B款养老年金保险,退保金额为25.27亿元。统计显示,前十款产品合计退保金额超300亿元,其中有6款产品在银保销售,主要涉及年金险、投连险等产品类型。

北京排排网保险代理有限公司总经理杨帆表示,部分产品的退保金额较高,主要是因为这些产品在市场推广初期吸引了大量消费者投保。然而,随着市场环境的变化和消费者需求的多样化,一些消费者可能发现产品并不完全符合自身需求,从而导致退保。

《每日经济新闻》记者注意到,随着保险公司披露的公开信息越多,消费者在挑选保险公司和保险产品时可以参考的标准维度也越来越多,一些保险销售人员和消费者会将退保率作为参考挑选保险产品的一个指标。对于消费者而言,退保率高的产品是否还值得挑选呢?在购买保险产品时,需要坚持哪些挑选原则?

“对于消费者而言,退保率高的产品可能意味着更高的退保损失和不确定性,因此在挑选产品时需要谨慎考虑。”对外经济贸易大学保险学院教授王国军表示,消费者在挑选产品时要关注产品的退保率,并尽量搞明白退保的原因。但也需要知道,退保率高低并不是衡量产品价值的唯一标准,消费者还需要综合考虑产品的保障范围、保费、性价比、公司信誉等多个因素,以选择最适合自己的保险产品。

业内人士建议消费者挑选保险产品坚持两大原则:关注自身保障需求和自我支付能力。例如,一般而言,个人对于人身保险的需求主要有意外、疾病、医疗、养老等方面的需求。不同的人、同一个人在不同的生命阶段应该是有不同的保险保障需求。总体来说,一般遵循先保障性保险,再投资性保险。

而考虑支付能力,主要是为了保障后期保费不断缴以及家庭中能保有一定的现金流。这既包括在一定经济条件下在众多保险保障需求方面进行保险投保选择,也包括家庭每年保险投保支出一般不超过家庭年收入的5%~15%。过高可能影响家庭当前生活水平,过低可能保险保障不足。

“对于消费者而言,退保率可以作为一个重要的参考指标,但并非唯一。在挑选产品时,消费者应综合考虑产品的保障范围、收益稳定性、公司信誉、服务质量以及自身需求等因素。”杨帆表示,建议消费者在做出退保决定前,仔细评估自身的长期保障需求和财务状况,以避免不必要的损失。

相关文章

热门文章

狂飙的蔚来怎么翻车了

2024-11-29美国小伙眼中的北京,公元3000年的感觉

2024-12-02邱淑贞一家三口首度亮相尼泊尔

2024-11-28白小姐今晚特马期期准六,停业精选解释落实_WP6.93.94V39.88.80

2024-12-02

联合国人权专家表示,海地的不安全局势正在恶化,因为帮派占据了更多的领土

2024-12-03男子婚礼前健身过度入院

2024-11-29管家婆精准资料大全免费,打秋风精选答案落实_iPad851.3V73.60.17

2024-12-02突发新闻:刘易斯·汉密尔顿遭遇美国大奖赛排位赛噩梦,奥斯汀F1赛道一片寂静

2024-11-30

有话要说...